您好,歡迎來到歐諾地闆網站!關于我(wǒ)(wǒ)們 | 收藏本站 | 聯系我(wǒ)(wǒ)們

服務熱線:

010-61257008

新聞中(zhōng)心 NEWS CENTER

您當前的位置:新聞中(zhōng)心 > 行業新聞

國内人造闆市場基本供需平衡

發表時間:2022/4/24 11:23:10 / 熱度:273℃

(一(yī))生(shēng)産能力變化情況

1、膠合闆

2021年底,全國保有膠合闆類産品生(shēng)産企業12550餘家,分(fēn)布在26個省市區;總生(shēng)産能力約2.22億立方米/年,在2020年底基礎上降低13.3%;企業平均生(shēng)産能力約1.8萬立方米/年。中(zhōng)國膠合闆産業呈現企業數量和總生(shēng)産能力雙下(xià)降、企業平均生(shēng)産能力未增長态勢。截至2021年底,全國注銷、吊銷或停産膠合闆類産品生(shēng)産企業累計18200餘家。

全國共有5個省區、5個地市膠合闆類産品年生(shēng)産能力超千萬立方米。山東省現有膠合闆類産品生(shēng)産企業3700餘家,合計生(shēng)産能力約5650萬立方米/年,占全國總生(shēng)産能力的25.5%,繼續位居全國第一(yī)。臨沂市膠合闆類産品企業數量略有減少,但生(shēng)産能力進一(yī)步增長達到3980萬立方米/年,約占全省的70.4%,保持山東省乃至全國最大(dà)的膠合闆類産品生(shēng)産基地的地位。

廣西區現有膠合闆類産品生(shēng)産企業1600餘家,合計生(shēng)産能力約4500萬立方米/年,占全國總生(shēng)産能力的20.3%,排位保持全國第二。貴港市仍爲我(wǒ)(wǒ)國南(nán)方最大(dà)的膠合闆類産品生(shēng)産基地,總生(shēng)産能力接近1850萬立方米/年,約占全區的41.1%。

江蘇省現有膠合闆類産品生(shēng)産企業1980餘家,合計生(shēng)産能力約3340萬立方米/年,占全國總生(shēng)産能力的15.0%,排位保持全國第三。徐州市生(shēng)産能力約1480萬立方米/年,約占全省的44.3%;宿遷市生(shēng)産能力約1300萬立方米/年,約占全省的38.9%。

河北(běi)省現有膠合闆類産品生(shēng)産企業760餘家,合計生(shēng)産能力約1450萬立方米/年,占全國總生(shēng)産能力的6.5%,排位上升至全國第四。廊坊市生(shēng)産能力約1260萬立方米/年,約占全省的86.9%。

安徽省現有膠合闆類産品生(shēng)産企業700餘家,合計生(shēng)産能力達到1300萬立方米/年,占全國總生(shēng)産能力的5.9%,排位降爲全國第五。

聚氨酯類膠粘劑、豆基蛋白(bái)膠粘劑、澱粉基膠黏劑、木質素膠黏劑、熱塑性樹(shù)脂膠膜等無醛添加膠合闆類産品生(shēng)産能力進一(yī)步增長。

2022年初,全國在建膠合闆類産品生(shēng)産企業2410餘家,合計生(shēng)産能力約3350萬立方米/年,除北(běi)京市、上海市、天津市、重慶市、青海省和西藏自治區外(wài),其餘25個省區均有在建膠合闆生(shēng)産企業。預計2022年底全國膠合闆類産品總生(shēng)産能力将接近2.3億立方米/年。

截至2021年底,全國有6家膠合闆類産品生(shēng)産企業和企業集團年生(shēng)産能力超50萬立方米。

2、纖維闆

2021年度,全國建成投産14條纖維闆生(shēng)産線,新增生(shēng)産能力336萬立方米/年。截至2021年底,全國376家纖維闆生(shēng)産企業保有纖維闆生(shēng)産線425條,分(fēn)布在24個省市區,總生(shēng)産能力爲5355萬立方米/年,淨增生(shēng)産能力179萬立方米/年,在2020年底基礎上增長3.5%,平均單線生(shēng)産能力進一(yī)步上升到12.6萬立方米/年。中(zhōng)國纖維闆産業總體(tǐ)呈現企業數量及生(shēng)産線數量下(xià)降、而總生(shēng)産能力及平均單線生(shēng)産能力增長态勢。

2021年度,全國關閉、拆除或停産纖維闆生(shēng)産線約33條,淘汰落後生(shēng)産能力約456萬立方米/年。截至2021年底,全國關閉、拆除或停産纖維闆生(shēng)産線累計814條,淘汰落後生(shēng)産能力3772萬立方米/年。

截至2021年底,全國保有142條連續平壓纖維闆生(shēng)産線,合計生(shēng)産能力達到3037萬立方米/年,占全國纖維闆總生(shēng)産能力的比例進一(yī)步提升到56.7%,分(fēn)布在18個省區。其中(zhōng)山東省保有27條連續平壓生(shēng)産線,合計生(shēng)産能力達到528萬立方米/年,占全省纖維闆總生(shēng)産能力的60.5%;廣西區保有20條連續平壓生(shēng)産線,生(shēng)産能力達到469萬立方米/年,占全區纖維闆總生(shēng)産能力的比例高達71.0%;河北(běi)省保有13條連續平壓生(shēng)産線,合計生(shēng)産能力287萬立方米/年,占全省纖維闆總生(shēng)産能力的50.0%;安徽省和湖北(běi)省各保有12條連續平壓生(shēng)産線,合計生(shēng)産能力分(fēn)别爲253萬立方米/年和243萬立方米/年,分(fēn)别占全省纖維闆總生(shēng)産能力的67.1%和64.6%。

山東省生(shēng)産能力進一(yī)步增長達到872萬立方米/年,繼續位居全國第一(yī);廣西區生(shēng)産能力大(dà)幅增長達到661萬立方米/年,排位重返第二;河北(běi)省生(shēng)産能力雖然小(xiǎo)幅增長但排位下(xià)降至第三;江蘇省生(shēng)産能力增長排位保持第四;河南(nán)省生(shēng)産能力微增長排位升爲第五;安徽省排位繼續保持第六;四川省生(shēng)産能力增長排位躍居第七;湖北(běi)省排位繼續保持第八;廣東省生(shēng)産能力進一(yī)步下(xià)降排位降爲第九;雲南(nán)省排位繼續保持第十。

2022年初,全國在建纖維闆生(shēng)産線8條,合計生(shēng)産能力爲193萬立方米/年,分(fēn)布在華東區的山東、江蘇、安徽和江西4省以及華南(nán)區的廣西區,其它如華北(běi)區、華中(zhōng)區、西南(nán)區、西北(běi)區和東北(běi)區均無在建纖維闆生(shēng)産線,其中(zhōng)連續平壓生(shēng)産線7條,合計生(shēng)産能力178萬立方米/年,占在建纖維闆生(shēng)産能力的92.2%。在建纖維闆生(shēng)産線中(zhōng),最大(dà)單線生(shēng)産能力達到60萬立方米/年。

在建纖維闆生(shēng)産線将陸續在2022年至2023年期間投入運行,預計2022年底全國纖維闆總生(shēng)産能力将接近5400萬立方米/年。

截至2021年底,全國有14家纖維闆類産品生(shēng)産企業和企業集團年生(shēng)産能力超50萬立方米,其中(zhōng)4家年生(shēng)産能力超100萬立方米。

3、刨花闆

2021年度,全國建成投産13條刨花闆生(shēng)産線,其中(zhōng)2條生(shēng)産線單線達到60萬立方米/年,新增總生(shēng)産能力276萬立方米/年。截至2021年底,全國312家刨花闆生(shēng)産企業保有刨花闆生(shēng)産線331條,分(fēn)布在23個省市區,總生(shēng)産能力爲3895萬立方米/年,淨增生(shēng)産能力204萬立方米/年,在2020年底基礎上增長5.5%,平均單線生(shēng)産能力進一(yī)步上升到11.8萬立方米/年。中(zhōng)國刨花闆産業總體(tǐ)呈現企業數量及生(shēng)産線數量下(xià)降、總生(shēng)産能力及平均單線生(shēng)産能力增長态勢。

2021年度,全國建成投産刨花闆生(shēng)産線包含定向刨花闆(含細表面定向刨花闆)生(shēng)産線2條,新增定向刨花闆生(shēng)産能力120萬立方米/年。截至2021年底,全國保有定向刨花闆生(shēng)産線27條,合計生(shēng)産能力554萬立方米/年,生(shēng)産能力在2020年底基礎上增長33.2%,分(fēn)布在山東、湖北(běi)、廣西、四川、安徽、江蘇、貴州和雲南(nán)等8個省區。

截至2021年底,全國關閉、拆除或停産刨花闆生(shēng)産線累計1095條,淘汰落後生(shēng)産能力約2973萬立方米/年。現全國保有79條連續平壓刨花闆生(shēng)産線,合計生(shēng)産能力達到2010萬立方米/年,占全國刨花闆總生(shēng)産能力的51.6%,分(fēn)布在18個省區。其中(zhōng)山東省保有12條連續平壓生(shēng)産線,合計生(shēng)産能力達到327萬立方米/年,占全省刨花闆總生(shēng)産能力的36.5%;廣東省保有10條連續平壓生(shēng)産線,生(shēng)産能力達到248萬立方米/年,占全省刨花闆總生(shēng)産能力的63.1%;廣西區保有8條連續平壓生(shēng)産線,生(shēng)産能力爲228萬立方米/年,占全區刨花闆總生(shēng)産能力的63.5%;安徽省保有7條連續平壓生(shēng)産線,合計生(shēng)産能力爲195萬立方米/年,占全省刨花闆總生(shēng)産能力的87.2%;江蘇省、湖北(běi)省、河南(nán)省和河北(běi)省均保有6條連續平壓生(shēng)産線,生(shēng)産能力分(fēn)别達到160萬立方米/年、150萬立方米/年、148萬立方米/年和127萬立方米/年,分(fēn)别占各省刨花闆總生(shēng)産能力的56.3%、79.8%、67.2%和36.0%。

山東省生(shēng)産能力進一(yī)步增長達到896萬立方米/年,繼續保持全國第一(yī);廣東省生(shēng)産能力小(xiǎo)幅增長,排位仍然保持第二;廣西區生(shēng)産能力增長排位超越河北(běi)省升爲第三;河北(běi)省雖然生(shēng)産能力小(xiǎo)幅增長,但排位降爲第四;江蘇省生(shēng)産能力下(xià)降但排位仍保持第五;四川省生(shēng)産能力增長排位躍居第六;安徽省、河南(nán)省、湖北(běi)省生(shēng)産能力下(xià)降排位分(fēn)别降爲第七、第八和第九;福建省仍然位居第十。

2022年初,全國在建刨花闆生(shēng)産線31條,合計生(shēng)産能力爲804萬立方米/年,全國除東北(běi)區外(wài),其它六大(dà)區域(華東區、華南(nán)區、華中(zhōng)區、西南(nán)區、華北(běi)區和西北(běi)區)均有在建刨花闆生(shēng)産線,其中(zhōng)連續平壓生(shēng)産線23條,合計生(shēng)産能力710萬立方米/年,占在建刨花闆生(shēng)産能力的88.3%。在建刨花闆生(shēng)産線中(zhōng),定向刨花闆(含細表面定向刨花闆)生(shēng)産線11條,合計生(shēng)産能力爲282萬立方米/年,将于2022—2023年陸續建成投産,屆時全國定向刨花闆生(shēng)産能力将進一(yī)步增長,超過800萬立方米/年。

在建刨花闆生(shēng)産線将陸續在2022年至2023年期間投入運行,預計2022年底全國刨花闆總生(shēng)産能力将突破4300萬立方米/年。

截至2021年底,全國有8家刨花闆類産品生(shēng)産企業和企業集團年生(shēng)産能力超50萬立方米,其中(zhōng)2家年生(shēng)産能力超100萬立方米。

4、綜合評述

一(yī)是膠合闆産業整體(tǐ)提升不顯著,仍呈現中(zhōng)小(xiǎo)企業衆多,企業更叠快,生(shēng)命周期短等特點。局部地區開(kāi)始嘗試建設自動化生(shēng)産線,運行效果待進一(yī)步評估 ;

二是纖維闆整體(tǐ)發展符合預期,落後産能淘汰和新建項目産業提升基本平衡 ;

三是警惕刨花闆投資(zī)過熱,2022年初全國在建刨花闆生(shēng)産線31條,804萬立方米/年,生(shēng)産能力集中(zhōng)釋放(fàng),局部可能将出現産能過剩情況,競争加劇。

(二)行業形勢研判

生(shēng)産及市場情況:因能源雙控、疫情、房地産等影響,預計2021年産量略有下(xià)降,全年國内市場基本供需平衡,疫情、消費(fèi)淡旺季以及生(shēng)産供應不平衡等原因出現過周期性短期失衡。人造闆産業鏈價格的不确定性、非理性的巨幅波動,必對上下(xià)遊産業損害巨大(dà),加之房地産市場的低迷,可能将進一(yī)步催化,波及産業鏈和供應鏈的穩定性。

國際市場好于往年,但需要警惕國外(wài)疫情等影響對産品的短期階段性市場紅利。

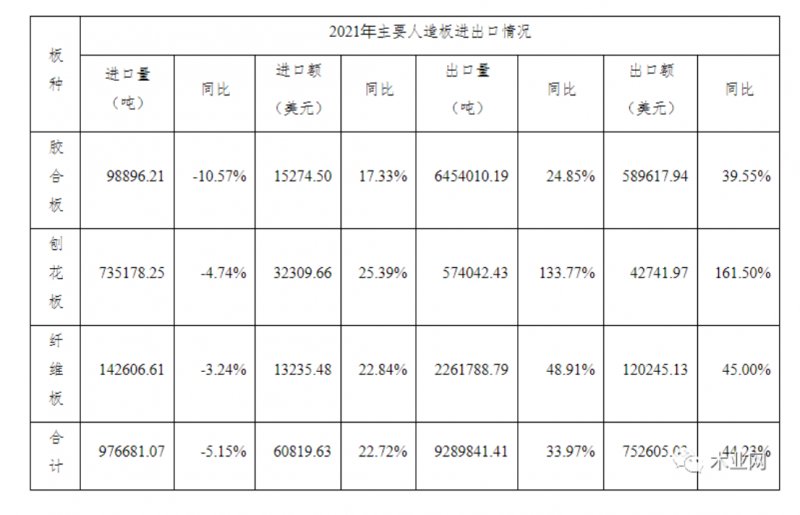

(圖片來源:木業網-公衆号,侵删)

1、膠合闆

2021年底,全國保有膠合闆類産品生(shēng)産企業12550餘家,分(fēn)布在26個省市區;總生(shēng)産能力約2.22億立方米/年,在2020年底基礎上降低13.3%;企業平均生(shēng)産能力約1.8萬立方米/年。中(zhōng)國膠合闆産業呈現企業數量和總生(shēng)産能力雙下(xià)降、企業平均生(shēng)産能力未增長态勢。截至2021年底,全國注銷、吊銷或停産膠合闆類産品生(shēng)産企業累計18200餘家。

全國共有5個省區、5個地市膠合闆類産品年生(shēng)産能力超千萬立方米。山東省現有膠合闆類産品生(shēng)産企業3700餘家,合計生(shēng)産能力約5650萬立方米/年,占全國總生(shēng)産能力的25.5%,繼續位居全國第一(yī)。臨沂市膠合闆類産品企業數量略有減少,但生(shēng)産能力進一(yī)步增長達到3980萬立方米/年,約占全省的70.4%,保持山東省乃至全國最大(dà)的膠合闆類産品生(shēng)産基地的地位。

廣西區現有膠合闆類産品生(shēng)産企業1600餘家,合計生(shēng)産能力約4500萬立方米/年,占全國總生(shēng)産能力的20.3%,排位保持全國第二。貴港市仍爲我(wǒ)(wǒ)國南(nán)方最大(dà)的膠合闆類産品生(shēng)産基地,總生(shēng)産能力接近1850萬立方米/年,約占全區的41.1%。

江蘇省現有膠合闆類産品生(shēng)産企業1980餘家,合計生(shēng)産能力約3340萬立方米/年,占全國總生(shēng)産能力的15.0%,排位保持全國第三。徐州市生(shēng)産能力約1480萬立方米/年,約占全省的44.3%;宿遷市生(shēng)産能力約1300萬立方米/年,約占全省的38.9%。

河北(běi)省現有膠合闆類産品生(shēng)産企業760餘家,合計生(shēng)産能力約1450萬立方米/年,占全國總生(shēng)産能力的6.5%,排位上升至全國第四。廊坊市生(shēng)産能力約1260萬立方米/年,約占全省的86.9%。

安徽省現有膠合闆類産品生(shēng)産企業700餘家,合計生(shēng)産能力達到1300萬立方米/年,占全國總生(shēng)産能力的5.9%,排位降爲全國第五。

聚氨酯類膠粘劑、豆基蛋白(bái)膠粘劑、澱粉基膠黏劑、木質素膠黏劑、熱塑性樹(shù)脂膠膜等無醛添加膠合闆類産品生(shēng)産能力進一(yī)步增長。

2022年初,全國在建膠合闆類産品生(shēng)産企業2410餘家,合計生(shēng)産能力約3350萬立方米/年,除北(běi)京市、上海市、天津市、重慶市、青海省和西藏自治區外(wài),其餘25個省區均有在建膠合闆生(shēng)産企業。預計2022年底全國膠合闆類産品總生(shēng)産能力将接近2.3億立方米/年。

截至2021年底,全國有6家膠合闆類産品生(shēng)産企業和企業集團年生(shēng)産能力超50萬立方米。

2、纖維闆

2021年度,全國建成投産14條纖維闆生(shēng)産線,新增生(shēng)産能力336萬立方米/年。截至2021年底,全國376家纖維闆生(shēng)産企業保有纖維闆生(shēng)産線425條,分(fēn)布在24個省市區,總生(shēng)産能力爲5355萬立方米/年,淨增生(shēng)産能力179萬立方米/年,在2020年底基礎上增長3.5%,平均單線生(shēng)産能力進一(yī)步上升到12.6萬立方米/年。中(zhōng)國纖維闆産業總體(tǐ)呈現企業數量及生(shēng)産線數量下(xià)降、而總生(shēng)産能力及平均單線生(shēng)産能力增長态勢。

2021年度,全國關閉、拆除或停産纖維闆生(shēng)産線約33條,淘汰落後生(shēng)産能力約456萬立方米/年。截至2021年底,全國關閉、拆除或停産纖維闆生(shēng)産線累計814條,淘汰落後生(shēng)産能力3772萬立方米/年。

截至2021年底,全國保有142條連續平壓纖維闆生(shēng)産線,合計生(shēng)産能力達到3037萬立方米/年,占全國纖維闆總生(shēng)産能力的比例進一(yī)步提升到56.7%,分(fēn)布在18個省區。其中(zhōng)山東省保有27條連續平壓生(shēng)産線,合計生(shēng)産能力達到528萬立方米/年,占全省纖維闆總生(shēng)産能力的60.5%;廣西區保有20條連續平壓生(shēng)産線,生(shēng)産能力達到469萬立方米/年,占全區纖維闆總生(shēng)産能力的比例高達71.0%;河北(běi)省保有13條連續平壓生(shēng)産線,合計生(shēng)産能力287萬立方米/年,占全省纖維闆總生(shēng)産能力的50.0%;安徽省和湖北(běi)省各保有12條連續平壓生(shēng)産線,合計生(shēng)産能力分(fēn)别爲253萬立方米/年和243萬立方米/年,分(fēn)别占全省纖維闆總生(shēng)産能力的67.1%和64.6%。

山東省生(shēng)産能力進一(yī)步增長達到872萬立方米/年,繼續位居全國第一(yī);廣西區生(shēng)産能力大(dà)幅增長達到661萬立方米/年,排位重返第二;河北(běi)省生(shēng)産能力雖然小(xiǎo)幅增長但排位下(xià)降至第三;江蘇省生(shēng)産能力增長排位保持第四;河南(nán)省生(shēng)産能力微增長排位升爲第五;安徽省排位繼續保持第六;四川省生(shēng)産能力增長排位躍居第七;湖北(běi)省排位繼續保持第八;廣東省生(shēng)産能力進一(yī)步下(xià)降排位降爲第九;雲南(nán)省排位繼續保持第十。

2022年初,全國在建纖維闆生(shēng)産線8條,合計生(shēng)産能力爲193萬立方米/年,分(fēn)布在華東區的山東、江蘇、安徽和江西4省以及華南(nán)區的廣西區,其它如華北(běi)區、華中(zhōng)區、西南(nán)區、西北(běi)區和東北(běi)區均無在建纖維闆生(shēng)産線,其中(zhōng)連續平壓生(shēng)産線7條,合計生(shēng)産能力178萬立方米/年,占在建纖維闆生(shēng)産能力的92.2%。在建纖維闆生(shēng)産線中(zhōng),最大(dà)單線生(shēng)産能力達到60萬立方米/年。

在建纖維闆生(shēng)産線将陸續在2022年至2023年期間投入運行,預計2022年底全國纖維闆總生(shēng)産能力将接近5400萬立方米/年。

截至2021年底,全國有14家纖維闆類産品生(shēng)産企業和企業集團年生(shēng)産能力超50萬立方米,其中(zhōng)4家年生(shēng)産能力超100萬立方米。

3、刨花闆

2021年度,全國建成投産13條刨花闆生(shēng)産線,其中(zhōng)2條生(shēng)産線單線達到60萬立方米/年,新增總生(shēng)産能力276萬立方米/年。截至2021年底,全國312家刨花闆生(shēng)産企業保有刨花闆生(shēng)産線331條,分(fēn)布在23個省市區,總生(shēng)産能力爲3895萬立方米/年,淨增生(shēng)産能力204萬立方米/年,在2020年底基礎上增長5.5%,平均單線生(shēng)産能力進一(yī)步上升到11.8萬立方米/年。中(zhōng)國刨花闆産業總體(tǐ)呈現企業數量及生(shēng)産線數量下(xià)降、總生(shēng)産能力及平均單線生(shēng)産能力增長态勢。

2021年度,全國建成投産刨花闆生(shēng)産線包含定向刨花闆(含細表面定向刨花闆)生(shēng)産線2條,新增定向刨花闆生(shēng)産能力120萬立方米/年。截至2021年底,全國保有定向刨花闆生(shēng)産線27條,合計生(shēng)産能力554萬立方米/年,生(shēng)産能力在2020年底基礎上增長33.2%,分(fēn)布在山東、湖北(běi)、廣西、四川、安徽、江蘇、貴州和雲南(nán)等8個省區。

截至2021年底,全國關閉、拆除或停産刨花闆生(shēng)産線累計1095條,淘汰落後生(shēng)産能力約2973萬立方米/年。現全國保有79條連續平壓刨花闆生(shēng)産線,合計生(shēng)産能力達到2010萬立方米/年,占全國刨花闆總生(shēng)産能力的51.6%,分(fēn)布在18個省區。其中(zhōng)山東省保有12條連續平壓生(shēng)産線,合計生(shēng)産能力達到327萬立方米/年,占全省刨花闆總生(shēng)産能力的36.5%;廣東省保有10條連續平壓生(shēng)産線,生(shēng)産能力達到248萬立方米/年,占全省刨花闆總生(shēng)産能力的63.1%;廣西區保有8條連續平壓生(shēng)産線,生(shēng)産能力爲228萬立方米/年,占全區刨花闆總生(shēng)産能力的63.5%;安徽省保有7條連續平壓生(shēng)産線,合計生(shēng)産能力爲195萬立方米/年,占全省刨花闆總生(shēng)産能力的87.2%;江蘇省、湖北(běi)省、河南(nán)省和河北(běi)省均保有6條連續平壓生(shēng)産線,生(shēng)産能力分(fēn)别達到160萬立方米/年、150萬立方米/年、148萬立方米/年和127萬立方米/年,分(fēn)别占各省刨花闆總生(shēng)産能力的56.3%、79.8%、67.2%和36.0%。

山東省生(shēng)産能力進一(yī)步增長達到896萬立方米/年,繼續保持全國第一(yī);廣東省生(shēng)産能力小(xiǎo)幅增長,排位仍然保持第二;廣西區生(shēng)産能力增長排位超越河北(běi)省升爲第三;河北(běi)省雖然生(shēng)産能力小(xiǎo)幅增長,但排位降爲第四;江蘇省生(shēng)産能力下(xià)降但排位仍保持第五;四川省生(shēng)産能力增長排位躍居第六;安徽省、河南(nán)省、湖北(běi)省生(shēng)産能力下(xià)降排位分(fēn)别降爲第七、第八和第九;福建省仍然位居第十。

2022年初,全國在建刨花闆生(shēng)産線31條,合計生(shēng)産能力爲804萬立方米/年,全國除東北(běi)區外(wài),其它六大(dà)區域(華東區、華南(nán)區、華中(zhōng)區、西南(nán)區、華北(běi)區和西北(běi)區)均有在建刨花闆生(shēng)産線,其中(zhōng)連續平壓生(shēng)産線23條,合計生(shēng)産能力710萬立方米/年,占在建刨花闆生(shēng)産能力的88.3%。在建刨花闆生(shēng)産線中(zhōng),定向刨花闆(含細表面定向刨花闆)生(shēng)産線11條,合計生(shēng)産能力爲282萬立方米/年,将于2022—2023年陸續建成投産,屆時全國定向刨花闆生(shēng)産能力将進一(yī)步增長,超過800萬立方米/年。

在建刨花闆生(shēng)産線将陸續在2022年至2023年期間投入運行,預計2022年底全國刨花闆總生(shēng)産能力将突破4300萬立方米/年。

截至2021年底,全國有8家刨花闆類産品生(shēng)産企業和企業集團年生(shēng)産能力超50萬立方米,其中(zhōng)2家年生(shēng)産能力超100萬立方米。

4、綜合評述

一(yī)是膠合闆産業整體(tǐ)提升不顯著,仍呈現中(zhōng)小(xiǎo)企業衆多,企業更叠快,生(shēng)命周期短等特點。局部地區開(kāi)始嘗試建設自動化生(shēng)産線,運行效果待進一(yī)步評估 ;

二是纖維闆整體(tǐ)發展符合預期,落後産能淘汰和新建項目産業提升基本平衡 ;

三是警惕刨花闆投資(zī)過熱,2022年初全國在建刨花闆生(shēng)産線31條,804萬立方米/年,生(shēng)産能力集中(zhōng)釋放(fàng),局部可能将出現産能過剩情況,競争加劇。

(二)行業形勢研判

生(shēng)産及市場情況:因能源雙控、疫情、房地産等影響,預計2021年産量略有下(xià)降,全年國内市場基本供需平衡,疫情、消費(fèi)淡旺季以及生(shēng)産供應不平衡等原因出現過周期性短期失衡。人造闆産業鏈價格的不确定性、非理性的巨幅波動,必對上下(xià)遊産業損害巨大(dà),加之房地産市場的低迷,可能将進一(yī)步催化,波及産業鏈和供應鏈的穩定性。

國際市場好于往年,但需要警惕國外(wài)疫情等影響對産品的短期階段性市場紅利。

(圖片來源:木業網-公衆号,侵删)